Vuosien 2017 ja 2018 -luvut ovat suoraan ACEA:n tilastoista sekä vuoden 2019-luvut ovat ennustetta pelkästään loppuvuoden osalta. Tilastot pohjautuvat siis EU-alueen uusien autojen myyntiin eli esimerkiksi NAFTA-alueen myynti ei sisälly lukuihin. Ennuste on laadittu vuoteen 2040 asti, joten se sisältää myös jonkin verran epävarmuutta ja mahdolliset poliittiset päätökset voivat tehdä liikkeistävoimakkaampia jo aikaisemmin.

Tässä artikkelissa käytettyjen termien selitteet:

BEV = Sähköauto

PHEV = Ladattava hybridiauto (polttomoottori)

HEV = Hybridiauto (polttomoottori)

Petrol = Bensa-auto

Diesel = Dielsel-auto

APV = Kaasuauto (Tämä kategoria sisältää myös muut vaihtoehtoiset energialähteet mutta käytännössä niiden osuus on marginaalinen suhteessa kaasuun.)

FCEV = Polttokennoauto eli vetyauto

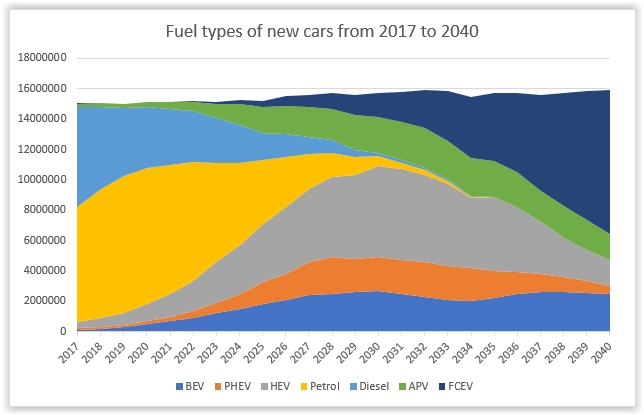

|

| Kuva 1. Uusien autojen myynnin kehitys EU-alueella käyttövoiman mukaisesti |

Viime vuosien luvuista on jo nähtävissä erittäin voimakas diesel-autojen myynnin lasku. Ennusteesta kuitenkin voi havaita, että lasku tulee hieman loivenemaan tulevina vuosina. Bensa-autojen myynti on suurimmaksi osaksi kasvanut diesel-autojen pudotuksen vuoksi ja näillä näkyminen bensiiniautojen myynti saavuttaa huippunsa 2020 paikkeilla. Tulevina vuosina myös bensa-autojen myyntimäärät tulevat lähtemään laskuun dieselien rinnalla ja osuutta tulevat ottamaan erityisesti hybridit. Erittäin voimakasta myynnin kasvua tulee tapahtumaan myös sähköautojen osalta. Samalla kaasuautojen osuus kasvaa. Italia on esimerkiksi edelläkävijä kaasuautojen suhteen ja siellä on jo nyt merkittävä osuus kaasuautoilla. Sähköautot näyttävät saavuttavan verrattain nopeasti noin 15-20% markkinaosuuden mutta hieman yllättäen se näyttää olevan myös jonkinlainen lakipiste, jolla sähköautojen osuus näyttää vakiintuvan.

|

| Kuva 2. Uusien autojen myynnin jakauma käyttövoiman mukaan vuonna 2020 |

Kuvassa 2 on esitetty kuvan 1 poikkileikkaus vuoden 2020 osalta. Vuosi 2020 on siis selvästi vielä polttomoottorin aikakautta ja kaikista myydyistä autoista yli puolet on bensa-autoja. Toisena on diesel noin neljänneksen osuudella. Kolmanneksi suurimpana ryhmänä ovat hybridit ja muiden osuus on vielä tässä vaiheessa hyvin matala.

|

| Kuva 3. Uusien autojen myynnin jakauma käyttövoiman mukaan vuonna 2030 |

Kuvassa 3 on esitetty kuvan 1 poikkileikkaus vuoden 2030 osalta. Vuosi 2030 näyttää olevan vahvasti hybridien vuosi. Hybridit ja ladattavat hybridit kattavat yhdessä puolet uusien autojen myynnistä Euroopassa. Sähköautojen myynti on saavuttanut myös noin 20% osuuden myynnistä. Nämä kolme niin sanottua akkusähköautojen ryhmää kattavat noin 70% kokonaismyyynnistä. Kaasuautojen määrä on myös kasvanut hiljalleen ja kattaa noin 15% myynnistä. Kuvaajassa näkyy nyt myös uusi tulokas eli vetyauto noin 10% markkinaosuudella.

|

| Kuva 4. Uusien autojen myynnin jakauma käyttövoiman mukaan vuonna 2040 |

Kuvassa 4 on esitetty kuvan 1 poikkileikkaus vuoden 2040 osalta. Kun siirrytään ajassa seuraavat kymmenen vuotta eteenpäin, niin tilanne on muuttunut jälleen. Nyt uusista myydyistä autoista selkeästi yli puolet ovat vetyautoja. Sähköautojen markkinaosuus näyttää vakiintuneen noin 20% tasolle ja kaasuautojen osuus on pysynyt suunnilleen samalla tasolla. Hybridit sen sijaan ovat menettäneet selkeimmin markkinaosuuttaan ja erityisesti ladattavat hybridit.

Seuraavaksi se kiinnostavin kysymys auton ostajan näkökulmasta eli mikä kannattaa ostaa arvonsäilymisen näkökulmasta. Jos ajatellaan lähivuosien valintoja, niin turvallisimmalta valinnalta vaikuttavat hybridit, sähköautot ja kaasuautot. Jokaisen kategorian osalta löytyy kasvavaa kysyntää vielä usean vuoden ajan. Jos katsotaan pidemmälle eli mitä kannattaa ostaa noin vuoden 2030 paikkeilla, niin silloin parhaita valintoja ovat arvon säilymisen näkökannalta vetyautot ja myös sähköautot ja kaasuautot ovat kannattavia valintoja.

Noita englanninkielisiä lyhenteitä katsottaessa moni on varmaan kiinnittänyt huomiota siihen, että vetyauto eli polttokennoauto on englanniksi sähköauto. Käytännössä tuo pitää täysin paikkansa sillä tekniikaltaanhan kyse on pohjimmiltaan samasta sähköautosta. Toisessa on akku ja toisessa polttokenno energian lähteenä. Suorat käännökset ovat siis akkusähköauto ja polttokennosähköauto. Tämän asian voi siis tiivistää yhteenvetoon, että tulevaisuus on sähköautojen.